沈阳市民年底贷款买房注意事项 内附利率表

2016-12-01 16:50:12 来源:搜狐焦点网

2016年最后一个月,你买房的大事完成了么?不少房企年末为了冲业绩,在这个时候都会打折促销,现在是买房的好时机。沈阳购房者除了对房子本身有所考量,更想要了解贷款等方面的相关“姿势”,跟小编来看看年底贷款买房都要注意什么!

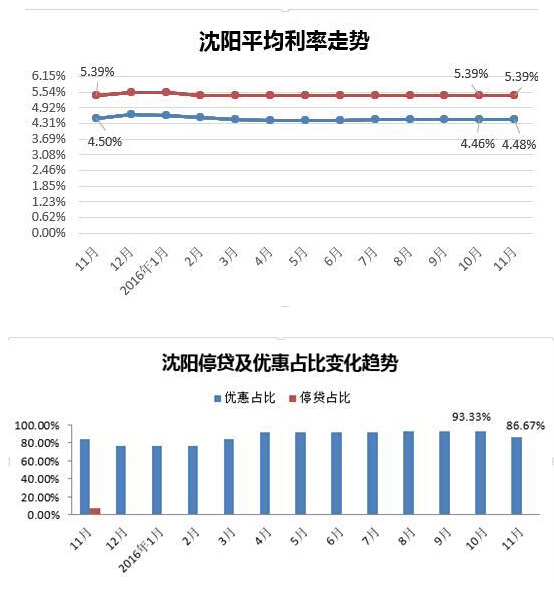

首先,来说说沈阳首套房贷较新的平均利率

较新数据显示,今年11月,沈阳首套房贷平均利率为4.48%,较10月环比上涨0.02个百分点,也是近一年来首次回升。4.48%的平均利率(5年以上),相当于基准利率4.90%的9.14折。

二套房方面,贷款利率中,15家银行均为上浮基准利率的10%。首付方面,中国银行、吉林银行的首付比例为4成,其他银行的二套房首付比例全部为首付3成。

11月28日,沈阳各银行首套房贷款利率表:

二来,谈一谈哪些因素会影响贷款额度?

一、个人征信情况,个人征信是在申请贷款时一个至关重要的因素,征信状况不好会直接导致贷款被拒或贷款额度变小。现在很多银行在处理贷款业务时都会首先查看借款人的信用记录,逾期情况严重者,贷款申请将直接被拒。对于个人征信的要求各银行也不尽相同,不过常见的审核有分期还款中是否连续拖欠贷款本金或利息超过3期或累计6期以上,在央行个人征信系统(包括房贷、车贷、消费贷款、信用卡等)目前状态为逾期等等。

二、职业,从某种程度上来说,单位、职位性质的不同意味着稳定性的不同。因此,在申请贷款时,公务员、教师、医生、世界500强员工等有稳定职业的群体,成为了贷款机构尤为青睐的对象。

三、申请人收入的体现形式,银行的收入证明也是在申请贷款时一个必要的材料,没有收入证明,贷款一般审批不下来。

值得一提的是,收入的体现形式也很关键。对于工薪族而言,工资是现金还是由银行代发(即打卡工资),其影响有着天壤之别。在房贷申办中,经常会出现一个每月按时打卡4000元的申请人比一个现金自存流水过万的申请人获批的额度大,这是因为通过银行代发工资和通过对公帐户体现,其优势要明显强于其他形式。

此外,银行工作人员与联系人电话沟通的顺畅度也会影响到贷款额度,申请贷款时,会要求申请人填写相关联系人,如亲戚、朋友、同事等,虽不一定会全部电话核实,但会抽核部分联系人,如果被抽查者能很好地配合,那对于申请人的申请额度也会有所帮助。

三来,等额本金和等额本息如何选择?

等额本息还款方式,每月的还款额度相同,有利于记忆、规划、方便还款、固定还款压力均衡等优势,所以比较适宜年轻的贷款购房人士。在开始时觉得很重的供楼压力,到后期可能会随着年龄增大或职位升迁,收入会增加而觉得相对有所减轻。

等额本金还款方式,在前期的还款金额较大,之后逐月递减,所以比较适合在前段时间还款能力强的人士,如投资需求的购房者,较多会选择等额本金还款方式。在贷款时间较短的情况下,一方面可以节省一部分利息,一方面可以迅速减少剩余的本金,在有需要的时候提前还贷将贷款结清,然后出售房屋套现从而可以进行其他投资或资金周转。

所有这两种方式并没有哪个更合算,只看哪个更适合贷款人的情况。简单来说,等额本息更适合奋斗期的刚需置业者,而等额本金适合有较好经济基础的改善型置业者。

最后,提前还贷是否对每个人都合适?

业内人士提醒,并非每个人都适合提前还贷,较好要综合宏观大环境和个人实际情况来判断。年末是否该提前还贷,主要考虑四个问题:贷款利率、个人投资能力、个人短期资金需求以及经济大环境。

首先,要看客户贷款时签订的合同中所确定的贷款利率。若使用公积金贷款,年利率较低仅为3.25%左右,在这种情况下并不需要急于还款。而对于使用商业贷款的客户来说,目前首套房5年以上贷款利率为4.9%,在岛城大多数银行可申请到八五折优惠,这种情况下也不必提前还款。

其次,是否提前还款需考虑个人的投资能力。购房者如果手头有其他更好的投资理财项目,如股票、基金、债券、理财产品等,若预计获取的回报能够覆盖贷款成本,客户较好将流动资金用于投资。

理财从业专家建议,等额本金还款期已过1/3的购房者以及等额本息还款已到中期的购房者,都不宜提前还贷。两种情况下,购房者已经偿还了大部分利息,后期所还的更多是本金,利息高低对还款额影响不大。

了解了这些贷款方面的知识与小注意,看到心爱的房子,就下手吧!做一个合格的买房达人。