付了首付贷款批不下来 首付能退吗?

2017-01-06 17:14:09 来源:搜狐焦点网

合同签了,首付款付了,这时候突然晴天霹雳,房贷批不下来……肿么破?小编建议这时候大家先要进行两件事。一,先查找房贷办理不下来的原因,尽量争取让银行继续房贷。二、如果不利因素无法消除,只能与开发商协商后续付款事宜。

首先,找找原因。

银行收到贷款申请之后一般从以下几方面进行审核:

1、贷款人的收入

2、贷款人的信用资质

3、房子的情况

从这三方面来说,银行贷款下不来的原因可能有:

一、你收入不够

一般来说,收入和还款能力成正比,每月月收入较好是月供的1.5-2倍。

比如说吧,你向银行贷款100万,20年每月等额还款月供6544元,那你每月收入要在9816元以上,否则银行会质疑你的还款能力,并拒绝向你贷款。

补救方法:

1、延长贷款年限,月供会减少,同样贷款100万,30年每月等额还款月供5307元。不过,你的贷款利息会增加,20年利息57万,30年利息91万。

2、找担保人,担保人会算作共同还款人。不过,人家愿不愿意担保是个问题,一旦你还不起贷款,排名前列个找的人就是他。而且如果对方在你贷款期间买房,同样需要贷款的话,他走的银行利率和贷款政策是按照二套计算的。

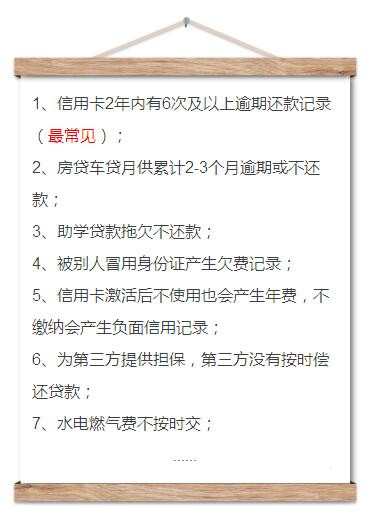

二、个人信用有污点

比如以下情况,包括但不仅限于:

补救方法:

1、一般来说,个人信用有污点需要消除后才能申请贷款。但如果你实在急着贷款,可与银行协商,向银行解释原因并提交相关材料,至于贷不贷给你看银行。

2、试试不同的银行,每个银行的信用评分标准是不同的,会有一些银行相对宽松一些,只要信用记录不是很差,一般来说都能获得贷款。

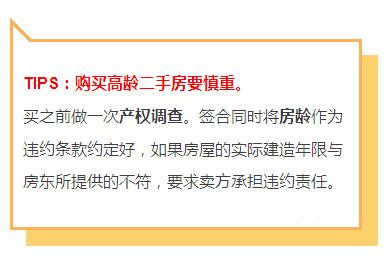

三、房子太老了

相较新房,二手房向银行贷款比较难,特别是高龄二手房,房子越老越难出手,升值空间也会变窄。

出于规避风险的需要,大部分银行会把房龄作为影响贷款年限的主要条件,房龄越短,越容易获得贷款,房龄超过30年的商品房是很难进行贷款购房的。

补救方法:

因为房龄高贷款下不来,就适当降低贷款额度或者减少贷款年限,银行承担的风险减少,可能会考虑放款。

四、你太老了

银行会对贷款人的年龄进行限制,如果借款人年龄太大,贷款风险就会变得越高,年龄太小,没有稳定的收入,偿还能力也值得银行考虑。

一般来说,贷款人年满18岁就可以办理个人住房贷款;借款人的年龄加上贷款期限不能超过65岁,否则不予受理;如果你年龄超过40岁,最长贷款期限只能在25年以下。

对年龄要求各家银行都不同。

补救方法:

因为年龄大贷款下不来,可以减少贷款年限,或者换家银行试试。

五、银行贷款额度紧张

每年,银行的个贷额度是固定的。如果在银行额度紧张时申请房贷,那可能就要排很长时间的队。

如果一段时间内做个贷不太挣钱,银行可能将有限的信贷资源优先投放到贷款利率更高的业务上,很少涉及或大幅缩减个贷业务,导致“一贷难求”。

补救方法:

1、找准贷款时机。一般来说,年初贷款宽松,10月之后会收紧。

2、贷款额度紧张时,银行会先考虑优质客户。

3、贷款额度紧张时,银行会优先考虑纯商贷客户。一方面,组合贷办理流程复杂,申请周期长,另一方面,组合贷给银行带来的利润有限。

4、换个银行,每家银行额度松紧情况不一样。

以上就是购房贷款批下不来的一些原因。除此之外,不具备贷款资格、贷款材料不齐全等也可能导致贷款失败。

银行贷款批下不来,首付能退吗?

如果贷款实在下不来,买卖双方就要协商如何支付尾款,比如买方自行筹款等等,如果实在无法支付,只能解除合同了。

一般来说,银行贷款不是由于买家的个人原因无法办理,买家可以不承担违约责任,卖家应该无条件退还购房首付;

如果是因为买家自身原因,比如征信记录有污点或者还款能力不够导致贷款下不来,买家需要承担违约责任,支付违约金给卖家,同时卖家应该返还首付款;

无论什么原因导致贷款下不来,你的首付都能退,区别在于你是否需要支付违约金,违约金的数额根据合同规定,一般不超过房屋总价的20%。

房多多建议:

办个银行贷款套路很深。在签合同时就要充分考虑到这一点,明确约定:双方因不可控原因导致房贷无法办理该如何处理,买家还是卖家的责任?无责和平解约还是有一方要赔偿?违约金多少?同时还要约定,这期间房屋价格的变化带来的收益或损失如何分担。