过河拆桥!房贷被银行拒 你的首付款怎么办

2017-02-09 10:40:52 来源:搜狐焦点网

现下,银行贷款收紧的结果是购房者贷款压力上升。一个比较可能的情况是购房者贷款直接被拒贷,这对于那些已经交了首付的购房者来说,简直如“过河拆桥”,首付交了,合同签了,结果银行不放款了,这种情况购房者该怎么办?能够无损解除合同吗?首付款能够全部退回来吗?

为什么银行不批贷款?

银行在审核房贷时一般主要考察三个方面,购房者收入水平和信用状况,房子的状况。任一出现问题都有可能被银行拒贷。

1、收入有问题该怎么办?

从收入的角度来说,购房者必须保证家庭月收入是月供的两倍左右,假如月供是5000块钱,那么你的家庭总收入一般要超过1万块钱。否则银行拒贷的可能性比较大。

为了确保贷款顺利下来,购房者在银行流水和收入证明方面要做足,确保贷款顺利下来。这里还得考虑贷款利率的变动情况。比如最近首套房商贷利率普遍由8.5折上调至9折,200万房贷,30年8.5折后的月供为9745.36元,如果上调至9折,月供则上升至10027.04元。

如果月供与收入差距比较大,那么该怎么办呢?一般有三种方式来弥补:

排名前列种是增加首付款,首付款不能来自于开发商等融资渠道,一般是来自于亲朋。

第二种是增信,也就是找人担保。个人和机构都可以,担保人有共同还款责任,这一点要注意。

第三种是更改贷款周期,比如由20年改成30年,降低月供成本。

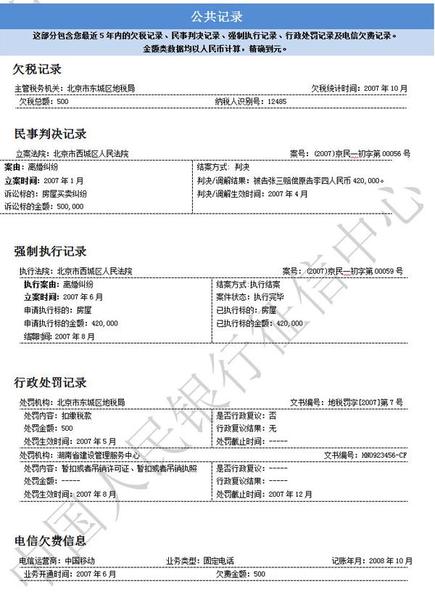

2、征信存瑕疵

从样表来看,目前央行征信报告包含以下几种:信贷记录、公共记录、查询记录。

信贷记录主要包含:

公共记录主要包含:

查询记录包括:

总结一下:如果出现了下面这些情况,那么你获得贷款的可能性将大大降低。

a、信用卡在两年内累计6次或连续3次逾期;

b、房(车)贷月供累计2-3个月逾期或不还款;

c、贷款利率上调,但仍然按原月供还款,欠息;

d、水电燃气不按时交款;

e、信用卡违规套现;

f、助学贷款未按期还款;

g、部分信用卡不激活也有年费,忽略了这一点;

h、为他人提供担保,对方未能按时还款;

i、经济纠纷被法院记录也会影响信用;

j、手机欠费也会进入央行征信报告。

k、查询信用报告次数过多,比如一年内多次查询。

信用污点的补救方式不多,一般只能等了信用自动消除,比如信用卡逾期记录一般只记录两年内的。很着急的购房者需要与银行信贷部门协商,看能不能通过提供相关材料来补救。实在不行的只能换银行,因为各银行审核贷款尺度也有区别。

3、房子有问题

这种问题一般出在二手房交易中,二手房房龄是影响贷款额度非常重要的因素,以学校周边的房子为例,这种房子市场价特别高,但银行批贷却比较“吝啬”,他们可不会考虑房子的市场价格,而是根据剩余产权年限来确定贷款额度,很多老房子银行直接不给贷款。

因为房龄而被拒贷,说实话,没有多少办法,贷款缩水的只能自己补齐放款,贷款直接拒贷的只能解除交易了。

4、购房者年龄超标

如果你年龄超标了,银行也可能拒贷的。虽然一般20-60周岁都能申请贷款,但银行最欢迎的是30-40周岁的购房者。太年轻的收入不够,年龄太大的,预期收入不足,都不容易获得贷款。计算方式是“购房者年龄+贷款年限”不超过65年。对于这种情况,购房者只能缩短贷款年限,但如果贷款额度不减,月供压力会相应上升。

贷款下不来,购房者退房,首付怎么办?

贷款下不来,一般只能退房了。这时候就得考虑退首付款了。

如果是开发商或者房主的问题,首付款可以足额退回;如果是购房者的原因(比如上面提到的收入、征信、年龄),购房者要承担违约责任,需按照合同支付违约金,剩余部分可退回,至于违约金比例,一般不超过总房款的20%。