把房卖了租房住?还得看租售比和房价收入比

2017-02-20 07:21:25 来源:搜狐焦点网

无意中看到一篇文章,讲一大堆道理痛述房价之疯狂,买房之疡,如今看清楼市真相云云。作为地产从业者,我们该用怎样的姿态直面客户之迷惘,又当如何拔乱反正,自证清白呢?这是我们都该三思的话题!

所以我将原作者标题稍作改动,留下更多问号?

1、北京租房负担全球排名前列

英国《金融时报》调查显示北京房租负担在全球居第1位,上海居第5位。北京平均房租约为每月5000元人民币,是北京居民平均工资的1.2倍以上。普通工人根本负担不起标准的住房,因为租金已经超出了他们的工资。北京也已经成为了全球租房负担最重的城市,没有之一。

而北京之后的是阿布扎比和香港,租金占收入的比例分别为70%和64%。而以高房价闻名的纽约和旧金山的租金,平均分别占到收入的63%与51%。另外,报告还显示,虽然北京租房付出了巨大的负担,但并没有获得更好的生活,雾霾、拥堵问题非常严重,据该组织统计,北京工作人口平均往返通勤时间为104分钟,在通勤时间最长的城市统计中,北京仅次于墨西哥城位居第二位。墨西哥城的员工通勤时间为113分钟。

2、我为什么要把房卖了!租房住?

去年底,我就把自住的房子卖了(北京东四环 2000年的老楼),本想着在更好的地段(北京建国门长安街沿线,二环边,2007年的某楼盘,70年产权住宅房)换一套大一点的, 这样调整位置,主要还是为了防范房地产的暴跌风险。一旦楼市出现下跌,少有抗风险的利器,只有地段。

但后来,让我改变了想法,这个楼盘总价并不高,属于那种400多万就能买100多平米的,而且对外租金很高,基本上400万的房子,月租金能上万。租售比能达到3%左右,按说这个价格跟四环外的同类型的房子已经没什么太大区别(四环外的租售比只有2%。

换句话说我如果新买了这套房,把他租出去,再在四环外租房住,每个月我是赚钱的)。这就引出一个巨大的问题,为什么?我的判断原因有几个方面。

排名前列,这种好地段的房子,和一般地段的房子,价格差不多,说明了如今市场是一个普涨局面,涨的已经不分地段了,只要是房子都会涨,只要有人卖,什么高价都敢买。

第二,这栋楼的建筑质量还是很好的,但卖不上价的一个原因就是出货量很大,经常30-40套房在出售,可选空间很大。绝大多数都是不满2也不少有,这说明了当初买这房子的投机客正在离场。而且持有房产的时间大多都不长,是资金出现问题,还是他们嗅到了什么东西,暂时不得而知。

另外,楼里还有很多是抵押房,和公司持有的房产,这更印证了我的判断,这种地段的房产,当时一定是被用来炒作的。而我不愿意当接盘侠。

其实,如果我选择换房,并不用额外多拿出钱来,只需要把卖房的钱扔进去,在把公积金拿出来还贷款就可以了。所以不但没有压力,反而每月都能有房租差可以收入好几千,所以这只是个选择问题,并没有任何买得起还是买不起的问题。不买房了,我可以把资金投入到其他的投资品种当中去(比如股票和债权,货币基金也好)一年的收益跑过租金,一点问题都没有。

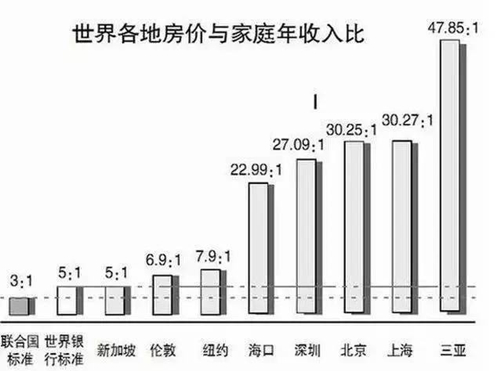

甚至如果做得稳一点,一年10%的收益率也不是什么太大问题。那么按照这个比例算下来,完全可以7年翻一倍,而楼市还能再翻倍吗?恐怕很难了吧?(如今的房价收入比已经接近40,一对夫妻不吃不喝40年才能买的起房子,要再涨一倍,恐怕就要80年才能买的起了,到时候恐怕爹都不够坑了吧!)

(去年底的房价收入比,今年北京估计已经接近40倍,深圳已经接近50倍)

再来说说,我为什么租房?一开始我也觉得租房很不好,感觉很漂泊,但后来细算算帐发现,租房完全是赚钱的。因为现在租售比普遍都在2%左右,换句话说你把买房的钱存在银行吃定期,一年的利息足以支付房租了。

而如果你去买房,每月贷款的利息大约在5%左右,相当于支出2倍的房租。再说的细一点,你买一套房,每月付出的钱,可以租一套2-3倍面积的同样的房子。所以这个帐算下来,很显然租房是十分划算的。

但是租房有两个痛点,排名前列是周期短,房东可能会赶你走,第二是不断涨租。那么我们其实完全可以克服的。比如我,选择北京东四环租一套130平米的房子(没有家具家电),租金只有6000元。为什么这么便宜,因为我按年付,而且跟房东讲,我长租十年,给你刷墙给你配家电家具,房东很高兴。我自己住着也很舒服,毕竟东西都是自己的。

这样算下来,一共也就支出10万块钱左右。如果我要反悔,年付的房租不要了,家电家具也不要了。如果他要反悔,则赔偿我的房租和家电家具支出。双方就这么谈妥了。所以我觉得10年的租约还是有保证的,即使真的走到毁约那天,损失也并不大。而且一套装修和家具的周期也就是7-8年,所以10年之后家具家电基本也就都该换了。

至于涨房租,你可以跟房租商量不涨价。如果要真的涨,其实也不要紧。按照每年涨租5%计算,到第10个年头的时候大概房租是现在的1.55倍,算下来也就9300块钱而已。现在你觉得挺多,但其实完全可以接受。

因为你的购房款总数也同样以每年5%的速度在增加,假如是400万的购房款,10年后已经变成了600万。而600万即使按照定期存款利息2%计算,至少有12000元。利息付房租完全是没有问题的。至于10年以后怎么办,可以找地方再租十年,越是高档住宅,租金越贵的住宅,房东越爱长租。反而是那些低端的或者合租房,这么谈长租很难。

所以算明白了这些,你就会发现,租房已经越来越合适了,甚至完全不用出钱,可以白住。有些人心里担心的其实是,未来房价越来越高,那不就亏了。但房地产已经暴涨了15年,还能再继续暴涨十年吗?

其实算算账就明白了,房地产已经没有任何内生价值,你买房只是希望有个傻子从你手上以更高的价格接走而已。这已经是彻彻底底的博傻阶段。既然是博傻,8赔1平1赚,就变成了必然,那么到底谁会赚呢?反正我已经把房子卖了,不再买了,这赚钱的里面,肯定有我一个了。

3、 买房值or租房值?史上较大难题终于清楚了

其实买房是一个长远的问题,如果你还不太能体会到买房跟租房的区别,不妨想想30年后,不同的选择会带给你怎样的生活。我们以投资者手上有共同的收入资金来大致核算。

买房:30年后拥有房产

以一套面积为70平方米、总价290万元的房子为例。假定手上有90万元现金,如果直接向开发商买房的话,购房者需首付87.6万元,并办理商业性贷款 202.4万,分30年还清。如果使用组合贷,每月月供为1.01万元,30年利息总额为 365.31万元。那么该购房者每个月至少需要可以自由支配的1万元。

换言之,30年后,购房者花了365.31万元拥有了一套住宅。

租房:30年后可拥资金371.5万

如果用同样的资金来租同一套房的话,为了便于计算,将租房人手上的90万元用作储蓄,并将每月1万元闲钱拆开,假设月租金为5000元,剩下的5000元仍然用作储蓄。其中,90万元用于10次3年期的定期存款,每三年的利息约为10万,那30年的利息约为100万。

此外,每月5000元按银行零存整取存款,一年的大概利息是500元,30年下来,实际上存款利息约为1.5万元左右。那么,存款总额约为181.5万元。

归结起来,租房者花费实际支出为每月房租5000元,30年后租金总额为180万元,总存款约为190+181.5=371.5万元。换言之,租房者在30年后的资产约为:371.5万元。

比较:房价大涨买房才划算

在这个例子当中,买房与租房的区别在于:当投入同样的资金,30年后买房者拥有了一套总花费365.31万元的住房,而租房者则手握371.5万元现金。

30年后,总花费365.31万元买来的住房市值多少,我们目前暂未可知。但我们可以简单看出,在房价增长速度较快的情况下,买房是个较好的选择;否则,租房更合算。